GLI Visale : bien choisir pour sécuriser vos loyers

Mis à jour par Mickaël ZONTA le 25 avril 2026Points clés

En 2026, le choix entre GLI et Visale dépend avant tout du profil de votre locataire. Visale, la garantie gratuite d'Action Logement, est désormais plafonnée à 36 mois de couverture et réservée aux profils spécifiques. La GLI (Garantie Loyers Impayés) a profité de la réforme 2026 pour devenir plus inclusive. Elle couvre les indépendants, les CDD et les baux atypiques, sans limite de durée. Notez aussi la déductibilité fiscale totale de vos gains fonciers.

Par ailleurs, investir dans l'immobilier locatif, c'est aussi accepter une part de risque. Les loyers impayés représentent la hantise de tout propriétaire bailleur. Selon la FNAIM, plus de 2,5 % des locataires se retrouvent en défaut de paiement à un moment donné de leur bail. Face à ce risque, deux grandes garanties s'affrontent sur le marché du logement locatif français. La GLI et Visale, le dispositif de cautionnement gratuit porté par Action Logement.

Mais en 2026, la donne a changé. La réforme du dispositif Visale, couplée à l'évolution des offres de GLI sur le marché de l'assurance, rebattent les cartes. Quel dispositif protège réellement votre investissement ? Lequel correspond à votre locataire ? Et comment NousGérons vous aide à ne plus jamais avoir à choisir seul ?

La Garantie Visale en 2026 : ce qui a vraiment changé

La garantie Visale s'impose comme l'alternative gratuite à la caution physique classique dans le parc locatif privé. En 2026, ce dispositif de cautionnement connaît plusieurs évolutions majeures que tout propriétaire bailleur doit maîtriser.

Éligibilité : qui sont les locataires « Visalables » en 2026 ?

La garantie Visale demeure un visa d'accès au logement pour des profils ciblés. En 2026, le dispositif est accessible aux profils suivants :

- Les occupants de moins de 30 ans, tous statuts confondus

- Les salariés de plus de 30 ans en déplacement professionnel (CDI, CDD, intérim), dont les revenus nets mensuels ne dépassent pas 1 710 €

- Les clients accédant à un logement dans le parc locatif privé

- Certains ménages en situation de fragilité sociale, sur prescription d'un travailleur social

⚠️ Point de vigilance 2026

Depuis la réforme, le plafond de ressources pour les salariés de plus de 30 ans est fixé à 1 710 € nets mensuels. Ce seuil qui exclut de nombreux profils en CDI avec une ancienneté modérée. Un locataire cadre débutant, ou un technicien confirmé, peut très bien dépasser ce plafond et ne plus être éligible à Visale.

Les nouveaux plafonds de loyers par zone géographique

En 2026, les plafonds de loyers couverts par Visale ont été actualisés pour tenir compte des tensions du marché du logement. Le montant maximal garanti varie selon la zone :

|

Zone |

Périmètre |

Plafond loyer (charges comprises) |

|

Zone 1 |

Paris et Île-de-France |

1 500 €/mois |

|

Zone 2 |

Grandes métropoles (Lyon, Bordeaux, Marseille, Nantes…) |

1 300 €/mois |

|

Zone 3 |

Reste du territoire |

1 000 €/mois |

Source : Action Logement / Circulaire ministérielle 2026 relative au dispositif Visale

Limites de la couverture : pourquoi les 36 mois de garantie changent la donne ?

La garantie Visale est désormais plafonnée à 36 mois d'impayés cumulés sur toute la durée du bail. En apparence, trois années de couverture semblent suffisantes. Mais dans la pratique, cette limitation soulève des questions légitimes.

Un locataire en difficulté ponctuelle peut traverser plusieurs épisodes d'impayés au fil d'un bail de six ou huit ans. À partir du 37ᵉ mois d'impayés cumulés, le bailleur se retrouve seul face au risque. Sans compter que les dégradations immobilières ne sont couvertes qu'à hauteur de deux mois de loyer. Cette protection est souvent insuffisante pour les remises en état significatives.

🚫 Ce que Visale ne couvre pas

La garantie Visale ne prend pas en charge les dégradations au-delà de deux mois de loyer. Elle ne couvre pas non plus les squats ni l'occupation illégale après départ du locataire. Elle n'inclut pas non plus une protection juridique et ne peut jamais être cumulée avec une GLI sur un même bail.

Une question ? Besoin de conseils ?

Notre équipe d'experts en gestion locative est à votre disposition pour répondre à toutes vos questions.

La GLI post-réforme 2026 : plus puissante, plus accessible

L'Assurance Loyers Impayés (GLI) est une assurance souscrite par le propriétaire bailleur auprès d'un établissement privé. Contrairement à la garantie Visale, elle est payante (entre 2,5 % et 4 % des loyers annuels), mais elle offre une couverture bien plus large. En 2026, les offres de GLI ont considérablement évolué.

Une GLI plus flexible pour les profils atypiques

Les principaux assureurs ont assoupli leurs critères pour être éligibles à la GLI. Les auto-entrepreneurs, les artistes-auteurs, les travailleurs en CDD et même certains locataires en période d'essai peuvent y prétendre. La condition est de justifier des gains stables sur les 12 derniers mois.

Cette évolution est directement liée à la mutation du marché du travail. Dans les grandes villes, plus de 30 % des candidats à la location ont un statut non salarié. Exclure ces profils des garanties locatives revenait à réduire considérablement le vivier de locataires pour les propriétaires.

La déductibilité fiscale totale : un avantage concret pour vos revenus fonciers

C'est l'argument massue de la GLI pour tout investisseur immobilier. La prime d'assurance est intégralement déductible de vos gains fonciers au titre de l'article 31 du Code Général des Impôts. En clair, le coût réel de votre GLI est systématiquement réduit par votre tranche marginale d'imposition.

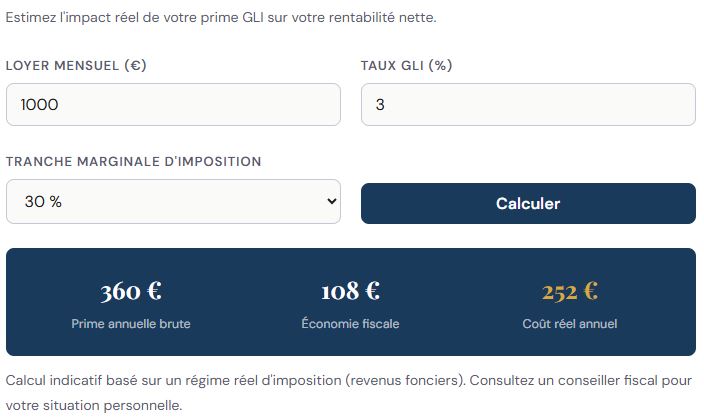

Simulateur : coût réel de votre GLI après déduction fiscale

Protection juridique et dégradations : la couverture complète

Là où la garantie Visale reste limitée, la GLI brille par sa complétude. Une police GLI performante inclut généralement :

- La prise en charge des loyers impayés dès le 1ᵉʳ ou 2ᵉ mois de défaut, sans plafond de durée ;

- La couverture des dégradations immobilières au-delà du dépôt de garantie, souvent jusqu'à 30 000 € ;

- La protection juridique pour couvrir les frais de procédure (huissier, avocat, expulsion) ;

- L'indemnisation des loyers en cas de vacance locative prolongée post-sinistre.

✅ Le conseil expert NousGérons

Une GLI à 3 % du loyer annuel coûte réellement environ 1,5 % après déduction fiscale pour un bailleur imposé à 30 % (TMI). Sur un loyer de 1 000 €/mois, cela représente 150 € de coût réel annuel. Un investissement que nous considérons comme incontournable dans toute stratégie patrimoniale sérieuse.

Obtenez votre devis personnalisé

Découvrez nos tarifs de gestion locative adaptés à votre bien immobilier. Réponse sous 24h.

Tableau comparatif 2026 : GLI vs Visale en un coup d'œil

|

Critère |

🛡️ Garantie Visale |

📋 GLI Assurance loyers impayés) |

|

Coût pour le bailleur |

Gratuit |

2,5 % à 4 % des loyers annuels |

|

Durée de couverture |

36 mois cumulés maximum |

Illimitée (tant que le bail est actif) |

|

Impayés couverts |

Loyer + charges, dans la limite du plafond zonal |

Loyer + charges, jusqu'à ~100 000 € selon contrat |

|

Couverture dégradations |

2 mois de loyer maximum |

Au-delà du dépôt de garantie, jusqu'à 30 000 € |

|

Protection juridique |

Non incluse |

Incluse (selon contrat) |

|

Éligibilité locataire |

Restreinte (- 30 ans, salariés ≤ 1 710 €/mois, mobilité) |

Large (CDI, CDD, indépendants, selon revenus stables) |

|

Déductibilité fiscale |

Non (gratuit) |

100 % déductible des revenus fonciers |

|

Couverture squats / occupation illégale |

Non |

Possible (selon contrat premium) |

|

Cumul sur un même bail |

❌ GLI et Visale ne sont jamais cumulables sur un même bail |

|

|

Délai d'indemnisation |

Variable (procédure Action Logement) |

Dès le 1ᵉ ou 2ᵉ mois impayé |

Sources : Action Logement (dispositif Visale 2026), FNAIM, comparateurs d'assurances Luko / Garantme / Galian (offres GLI 2026)

🔑 Règle d'or à ne jamais oublier

La GLI et la garantie Visale ne peuvent jamais être cumulées sur un même bail. Si votre locataire possède déjà une attestation Visale lors de la signature du contrat, vous ne pouvez pas souscrire une GLI pour ce bail. En revanche, certains contrats de GLI autorisent une caution physique en complément. Vérifiez toujours les conditions générales de votre établissement d'assurance.

Cas pratiques : quelle garantie pour quel investissement locatif ?

Les données et les tableaux ont leur importance, mais rien ne vaut des exemples concrets pour ancrer la décision. Voici deux scénarios représentatifs du parc locatif privé français en 2026.

Scénario 1 : studio étudiant

- Locataire : 22 ans, étudiant en master

- Loyer : 650 €/mois, Paris banlieue proche

- Garant physique : parents en CDI

- Gains propres : stage rémunéré 600 €/mois

✅ Visale recommandée

Le profil est parfaitement éligible à la garantie Visale (- 30 ans). Le loyer est dans les plafonds zonaux. Le coût zéro pour le bailleur et la présence d'un garant physique offrent une double sécurité.

Scénario 2 : T3 famille indépendante

- Locataire : 38 ans, consultant freelance

- Loyer : 1 200 €/mois, Lyon Part-Dieu

- Gains stables : 4 500 €/mois sur 2 ans

- Pas de garant physique

✅ GLI indispensable

Ce locataire est inéligible à Visale (+ 30 ans, gains > 1 710 €). La GLI 2026, avec ses nouvelles dispositions pour les indépendants, est la seule protection viable pour ce bailleur.

Estimez le loyer de votre bien

Utilisez notre outil gratuit pour estimer le loyer optimal de votre bien immobilier en quelques clics.

Pourquoi confier votre gestion locative à NousGérons en 2026 ?

Choisir entre GLI et Visale, auditer la demande de chaque candidat, gérer les relances en cas d'impayés, piloter les procédures auprès des assureurs… La gestion locative est un métier à part entière. Chez NousGérons, l'agence prend en charge l'intégralité de ce processus pour vous permettre de bénéficier pleinement de votre investissement.

L'expertise EEAT : nous auditons la solvabilité pour vous

L'équipe analyse chaque investissement locatif avec les outils de scoring de solvabilité les plus avancés du marché. L'agence vérifie alors les justificatifs, croise les données bancaires et recommande le dispositif de garantie le plus adapté. Le choix dépend alors du profil réel du locataire. Les propriétaires affichent un taux d'impayés inférieur à 0,3 %, contre 2,5 % en moyenne nationale.

Gagnez en sérénité : gestion des sinistres et procédures d'impayés

En cas d'impayé, le département sinistres active immédiatement la procédure auprès de votre assureur ou d'Action Logement. L'agence gère les relances, les mises en demeure, et si nécessaire, le recours juridique. Votre loyer est garanti, votre sérénité aussi.

Par ailleurs, les honoraires de gestion sont eux-mêmes déductibles de vos gains fonciers. Vous ne payez pas pour un service, vous investissez dans votre tranquillité avec un retour fiscal immédiat.

Confiez votre bien à nos experts

Gestion complète, sérénité garantie. Découvrez nos services de gestion locative professionnelle.

Comment trancher entre la GLI et la Visale ?

La garantie Visale reste un outil précieux et gratuit pour les propriétaires dont les clients correspondent exactement aux critères pour être éligibles en 2026. Cela est notamment le cas pour les jeunes de moins de 30 ans ou les salariés en déplacement professionnel. Mais la limitation à 36 mois et la faible couverture des dégradations en font une solution partielle pour les investisseurs patrimoniaux.

La GLI post-réforme 2026 est plus accessible aux profils atypiques, sans plafond de durée et 100 % déductible. Elle intègre même la protection juridique et la couverture des dégradations. La GLI devient alors la garantie de référence pour tout bailleur cherchant une sécurité complète sur le long terme. Son coût réel, après optimisation fiscale, est bien inférieur à ce que l'on imagine.

Et la meilleure option ? Ne plus avoir à choisir seul. En déléguant votre gestion à NousGérons, vous bénéficiez d'une expertise complète sur le choix du dispositif. Notez aussi l'audit des dossiers et la gestion des sinistres. Votre investissement immobilier mérite cette protection.

Questions fréquentes sur la GLI et la Visale en 2026

Puis-je prendre une GLI si mon locataire dispose déjà d'une attestation Visale ?

Non. La GLI et la garantie Visale sont incompatibles sur un même bail et vous ne pouvez pas les cumuler. Si votre locataire a obtenu son attestation Visale avant la signature du contrat, vous ne pouvez pas souscrire une GLI pour ce logement. Exception notable : certaines offres de GLI acceptent la caution solidaire en complément, mais jamais Visale simultanément. Vérifiez toujours le dossier avant de choisir votre garantie.

Quel est le délai d'indemnisation pour les loyers impayés avec une GLI en 2026 ?

Avec une GLI performante, l'indemnisation débute généralement dès le premier ou le deuxième mois de loyer impayé, après constitution du document de sinistre. Le délai de traitement par l'assureur varie entre 15 et 45 jours. Avec la garantie Visale d'Action Logement, les délais peuvent être plus longs selon la complexité administrative. Chez NousGérons, nous activons la procédure d'indemnisation dès le premier jour de retard pour minimiser l'impact sur votre trésorerie.

La garantie Visale couvre-t-elle les squats ou l'occupation illégale ?

Non. La garantie Visale couvre exclusivement les loyers impayés dans le cadre d'un bail en cours. Elle ne s'applique pas aux situations d'occupation illégale après départ du locataire, ni aux squats. Certaines offres de GLI premium incluent une clause spécifique pour ce type de sinistre. Cela implique des procédures juridiques particulières. Si vous louez dans des zones à risque ou sur des baux atypiques, c'est un critère déterminant dans le choix de votre assurance.

Un indépendant ou auto-entrepreneur peut-il obtenir une GLI en 2026 ?

Oui. Les principaux assureurs ont intégré les travailleurs indépendants dans leurs critères pour être éligibles. Il faut pour cela justifier des gains réguliers sur les 12 derniers mois (bilans comptables, avis d'imposition). Le ratio revenus/loyer demandé est généralement de x3, parfois x2,5 pour les profils les plus stables. Grâce à cette évolution, les propriétaires peuvent accéder à un vivier de candidats plus large sans renoncer à leur garantie.